О ПРИВАТной ситуации – аналитика без нервов и паники

Итак, классика. Каждый банк привлекает средства клиентов. Привлеченные деньги он использует для «активных операций», т.е. вкладывает, чтобы получить доход. В наших условиях это чаще всего – выдача кредитов. Но выданные кредиты могут и не вернуть. А привлеченные средства надо отдать. Так и образуется «дыра».

А еще у банка есть собственные средства или капитал. Его вносят акционеры, потом он пополняется, если банк получает прибыль, или расходуется, покрывая убытки (например, от невозвращенных кредитов).

Если убытков больше, чем капитала, говорят, что капитал отрицательный. Такие банки должны закрываться. Если кто помнит, мировой финансовый кризис 2008 г. начался с банкротства банка Леман Бразерс. Банк успешно обслуживал клиентов, но у него стал отрицательным капитал – и его закрыли. Логично?

Почему у ПриватБанка оказалась эта самая «дыра в балансе» ?

Банк, как и каждый работающий на рынке субъект, должен стараться купить дешево, а продать дорого. В случае банка это означает, что он должен привлекать деньги по низкой ставке, и на как можно больший срок, и разместить надежному заемщику по высокой ставке. Если он так делает, он работает устойчиво и с прибылью. Если же банк собранные на рынке деньги дает в долг предприятиям своего собственника, нет никакой уверенности, что такое вложение принесет прибыль – чаще всего в таком случае кредиты выдаются под невысокий процент, в то время как депозиты на рынке привлекаются под реальный рыночный %. А когда денег не хватает, то даже и выше рыночного, что и делал Приват в последние месяцы. Например, банк привлек депозит от населения под 20% и выдал эти деньги «своей» фирме под 15%. Откуда взять разницу? А ведь за полученный доход надо еще оплачивать сотрудников, технику, помещения.

Пока рынок рос, предприятия группы Приват, получившие кредиты, увеличивали производство, получали высокий доход и «обслуживали свои кредиты», т.е. платили проценты и возвращали основную сумму в срок, получая при этом новые кредиты. Когда подъем сменился кризисом, они переставали их обслуживать, не возвращали ни процентов, ни основной суммы. Т.е. действовал принцип пирамиды, когда производство расширялось и новыми деньгами удавалось покрыть старые долги. А когда оно перестало расширяться, новых денег стало меньше, чем было одолжено старых и рассчитываться стало нечем.

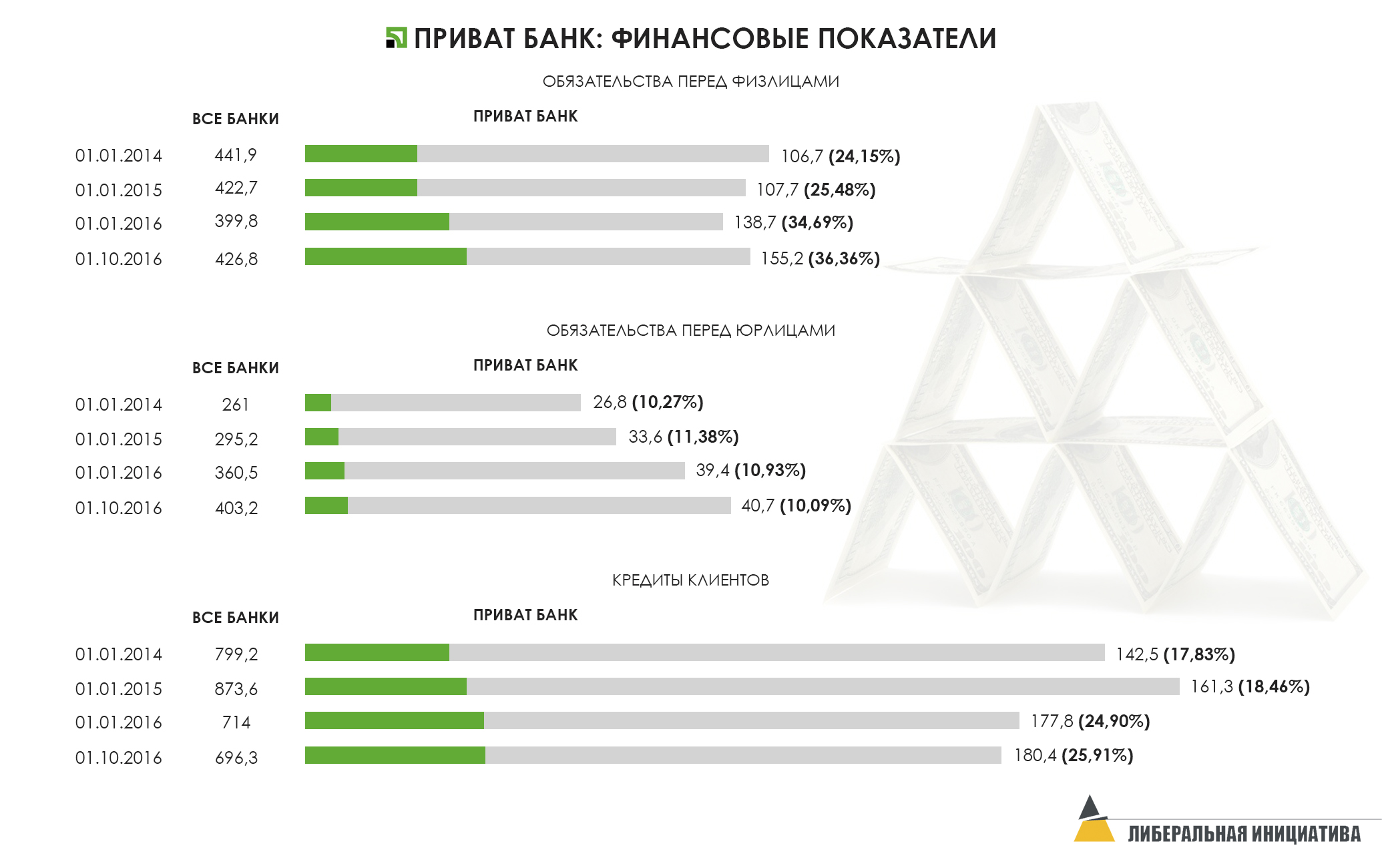

Из приведенных данных по кредитам видно, что банк увеличивал объем кредитов, выданных клиентам даже в кризис, когда другие банки их сокращали. В результате, если в начале 2014 г. у Привата было 18% всех кредитов банковской системы Украины, то на конец 2016 г. – уже 25%!

Но каково их качество? Даже по официальным данным банка, на 1.10.2016 г. 85% всех кредитов имеют 3-5 категории качества, т.е. по ним допускались просрочки платежа. В т.ч. 23.4 млрд.грн. кредитов имели 5-ю категорию, т.е. были практически безнадежные. Но НБУ, зайдя в банк, по словам руководства, увидело, что ситуация хуже, чем выглядела по отчетам. В частности, глава НБУ уверяла, что 97% всех кредитов предоставлены клиентам, связанным с акционерами банка. Впрочем, проверить это сложно, допустим, что Гонтарева права.

А разве так можно?

Нельзя, конечно, НБУ строго следит, чтобы удельный вес одного заемщика не был слишком большим и чтобы владельцы банка (инсайдеры) не получали кредиты под низкий, нерыночный процент. Но ведь фирмы часто регистрируются на подставные лица, формально никак не связанные с реальным их владельцем. И регулятору сложно проверить владельцев всех клиентов банка. Другими словами, банк искажает отчетность, увеличивая риск своей неплатежеспособности.

А что же делать, ведь кризис?

Чтобы застраховать себя от риска невозврата кредита, банк оформляет залог. Это какой-нибудь объект собственности получателя кредита. Залог оценивается в ту сумму, по которой его реально можно продать в случае проблем у заемщика.

Естественно, если заемщик принадлежит владельцами банка, залог оценивается по завышенной стоимости. Ведь реально продавать его банк не собирается.

В кризис стоимость залога обычно падает и его требуется переоценить, предложив банку дополнительный залог. В отношении «своего» заемщика банк не делает этого.

Если же заемщик не увеличивает залог, он должен вернуть кредит.

Если и этого не происходит, а кредит не обслуживается, то в балансе образуется «дыра», которую владельцы банка должны «заткнуть», внеся свои деньги в капитал банка. Это называется «докапитализировать банк». Такова мировая практика.

В данном случае Приват не признал уменьшения стоимости залогов, а его акционеры не докапитализировали банк, вопреки своим обещаниям.

Но ведь Приватбанк продолжал работать!

Да, и все его клиенты имели доступ к деньгам. Более того, он в своей отчетности показывал прибыль! Да, у Привата были деньги. Частично ему их давал НБУ, чтобы не допустить проблем у клиентов. В Привате на момент национализации было 20 млрд.грн. НБУ. Частично банк привлекал новые вклады, возвращая этими деньгами старые. Ведь количество денег клиентов, особенно физических лиц, у банка постоянно увеличивалось. Даже в кризис, когда в целом по банковской системе вклады физлиц сократились, у Привата они росли. Ведь банк предоставляет удобные и разнообразные услуги клиентам, выделялся на фоне других банков, да и процент за привлеченные деньги выплачивал высокий.

Пример.

Вот пришел клиент и принес на счет 1200 грн. В это время другой клиент хочет забрать свои 1000 грн. Банк возвращает эти 1000 грн. за счет денег нового клиента, да еще ему остается 200 грн для выдачи новых кредитов. Это пирамида и она, конечно, не может существовать слишком долго.

Но любое неординарное событие могло побудить клиентов забрать деньги, и банку было бы нечем их отдать. Именно поэтому топ-менеджеры Привата подчеркивают ключевую роль в проблемах банка ТВ-канала Интер, который, по их словам, спровоцировал панику. Понятно, что при правильной политике паника не может положить банк, хотя может принести ему много неприятных минут. Паника разрушает только проблемный банк с дырой в балансе. А о проблемах Привата знали все, кто видел его отчетность, ведь она есть в открытом доступе. Знало руководство страны, МВФ, аналитики и все интересующиеся.

Поэтому задачей регулятора было не допустить, чтобы пирамида рухнула, остановить процесс раньше. Этого же требовал от Украины МВФ.

Но ведь Приват – не единственный банк с такими проблемами? Все остальные банки успешно закрыли, клиентом вернули средства в пределах, определенных законодательством. Почему именно Приват решили национализировать?

В США появилось выражение too big to fall – слишком большой, чтобы упасть. Из приведенных данных видно, что у Привате хранится 36% всех средств физлиц в банках Украины. Средств юрлиц меньше – 10%, хотя тоже много. Правительство не могло допустить потери денег таким количеством людей одновременно, ведь гораздо меньшие потери в других банках вызывали серьезные социальные волнения. А выплатить в сжатые сроки 155 млрд.грн. наличных средств (видимо меньше, ведь выплачивать надо будет в пределах 200 т.грн, но не намного меньше) – это разрушить финансовую систему государства. В бюджете таких денег нет и близко, а эмиссия НБУ в таких масштабах (ведь выплаты следует провести в течение нескольких месяцев) вызовет инфляцию и обвал гривны не хуже, чем в 2014 г., приведет к росту тарифов, новой волне банкротств банков, остановке только начавшегося роста экономики и т.д. Ну и сразу на горизонте маячит призрак 3-го Майдана, который пугает любую власть более всего.

Почему же разрешили такую высокую концентрацию вкладов клиентов?

Как видно из приведенных данных, до кризиса удельный вес Привата был ниже 25%. Но впоследствии многие крупные банки разорились (тот же Дельта-банк), другие снизили объем средств клиентов из-за кризиса. А Приват не намного, но увеличил благодаря своим удобным сервисам до 36%. При этом доля средств юридических лиц оставалась на уровне 10% от всей банковской системы Украины. Т.е. банк увеличил свою долю на рынке в результате кризиса, когда смог предложить клиентам физлицам множество удобных сервисов.

И что же будет делать государство с долгами банка?

Как сообщили руководители Минфина и НБУ, государство приняло долг (размер «дыры») в размере 115 млрд.грн. Еще 33 млрд.грн. – это деньги акционеров, они не будут им выданы, а конвертируются в капитал (который можно использовать для покрытия убытков от невозврата кредитов).

На сумму 46 млрд.грн. будут выпущены государственные ценные бумаги ОВГЗ, которые внесут в капитал банка. Остальную сумму надеются получить от заемщиков. Ожидается подписание графика погашения ими кредитов. Министр финансов обещал уголовное преследование в случае, если те откажутся возвращать. Правда, веры в эффективность этой меры немного. Главный акционер банка известен своим нежеланием возвращать долги и умелым использованием судебной системы для затягивания любых требований к нему. Его бизнес зарегистрирован в Европе, попытка внесудебного изъятия средств встретит иски в европейские суды, соблюдение всех необходимых процедур затянется на многие годы.

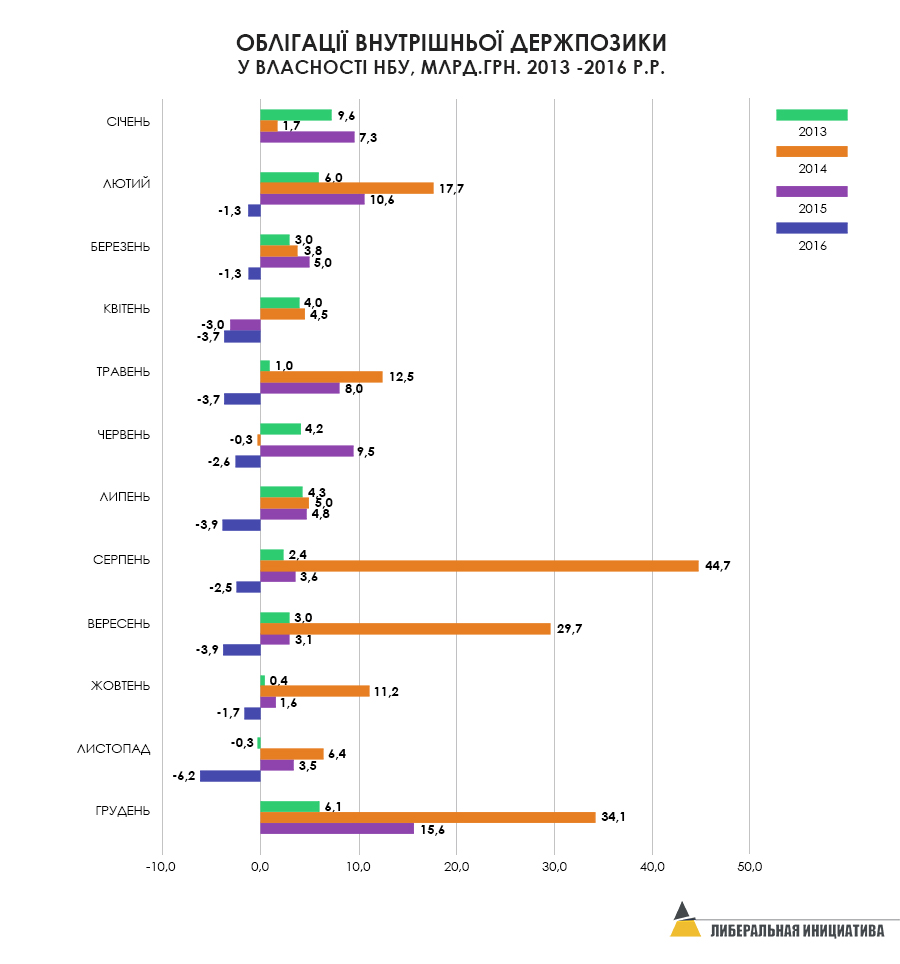

ОВГЗ (облигации внутреннего государственного займа), выпущенные Минфином на невыгодных условиях (на 30 лет) смотрите в таблице.

Почему выпуск облигаций – это плохо?

Но эти облигации никто на рынке не купит, кроме НБУ. А НБУ может их выкупить, главным образом, за счет эмиссии гривны, т.е. роста инфляции, падения курса, следующего за этим роста тарифов и возвратом всех тех бед и несчастий, которые испытала страна в 2014 году.

График выпуска ОВГЗ это демонстрирует.

Давайте вспомним недавние события. Основной рост выпуска государством ОВГЗ пришелся на 2009 -10 гг т.е. на период предыдущего кризиса. Следующий пик начался в 2013 и ускорился в 2014 гг. Причем, если в годы подъема выпущенные ОВГЗ покупал рынок (банки, финансовые компании), то в кризис – НБУ. Эмиссия, вызванная скупкой ОВГЗ, приводила к обрушению курса гривны и высокой инфляции. Можно даже по месяцам отследить связь выкупа НБУ облигаций госзайма и падения курса гривны. В 2014 г. пики выпуска пришлись август (44.7млрд.грн.), сентябрь (29.7 млрд.грн) и декабрь (34.1 млрд.грн. в последние года). Соответственно, курс гривны, который еще летом находился на уровне 13 грн/$, к осени упал до 19, а в феврале вообще обрушился до 38. После этого массовая скупка прекратилась и курс стабилизировался. В 2016 г. НБУ не покупал ОВГЗ, наоборот, возвращал ранее выкупленные (по окончании срока действия), их количество упало на 36 млрд.грн.

Разовый выкуп НБУ аж 46 млрд.грн. для поддержки Привата, конечно, вызовет новое обрушение гривны и все те же проблемы, от которых страна вроде бы избавилась.

Стоит ли бояться заранее?

Сразу НБУ их выкупать не надо будет. Ведь до сих пор банк работал на доверии к нему клиентов. Они пользовались удобными сервисами и не забирали деньги, а, наоборот, следили, чтобы всегда были деньги на счету для выполнения платежей. Теперь доверие должно увеличиться, ведь известно, что при появлении проблем НБУ в любую минуту может их погасить, имея для этого 46 млрд.грн. ОВГЗ. Т.е. причин для паники рядовых вкладчиков нет.

Все дело в том, чтобы новый менеджмент сохранил и приумножил сервисы Привата. Потому что иначе клиентов не удержать – но это сомнительно.

А что же дальше?

Наверное, какую-то часть «дыры» удастся залатать путем возврата кредитов, другую – за счет прибыли банка, если она будет достаточно высокой, т.е. если менеджмент сможет наладить выдачу новых кредитов на рыночных условиях и сохранит ранее существовавшие сервисы для физлиц. Тогда можно надеяться, что реальных денег государства много не потребуется, причем, их выдача будет растянута на долгий срок.

Тут подсчитали, что спасение банка обойдется каждому гражданину (включая младенцев и стариков) в 2700 грн. Но это – потенциально. Если выплата этой суммы будет растянута на несколько лет, то ее мало кто заметит, а если будет еще и уменьшена за счет грамотной работы менеджмента (но много ли мы таких видели??).

Так что, ничего плохого не произошло?

Безусловно, все произошедшее – очень плохо.

Плохо и появление такого монстра в банковской системе Украины, и безнаказанность его работы с фактическим нарушением нормативов регулятора, и национализация крупного банка.

В результате национализации доля государства в активах банковской системы превысила 50%! Это однозначно плохо.

Вызывает опасение возможность использования банка для финансирования низкоэффективных государственных проектов. Сегодня банк работает с физлицами, предпринимателями, создает для них новые сервисы. Сможет ли и захочет ли государственный менеджмент продолжать эту работу, не появится ли искушение переключиться на удовлетворение чиновничьих прихотей? Если это произойдет, не только понизится уровень и качество работы банков страны, но и платить за это придется всем украинцам, уже не потенциально, как сейчас, а в реальности.

Какие были альтернативы?

Понятно, что ничего не делать было нельзя. Но национализация – не единственный способ реагирования.

Можно было обанкротить банк. Но тогда государству в короткий срок пришлось бы отдавать 150 млрд.грн. в пределах 200т.грн. вкладов физлиц. Это было бы разрушительным и непосильным для страны действием.

Можно было бы принудительно разделить банк в рамках антимонопольных процедур на банки меньших размеров. Выделить часть здоровых активов и пассивов и другую часть – убыточную, которую можно было бы или продать или обанкротить, но уже без проблем для устойчивости финансовой системы государства.

Но это возможно в сильном обществе и созданном этим обществом здоровом и эффективном государстве. Да, в нашей ситуации – не до мифов.

Многие говорят о «договорняке» Президента с собственником, об отсутствии «политической воли» Но на самом деле все начинается с общества. Пока активисты считают, во сколько обойдется спасение банка каждому, десятки миллионов вкладчиков беспокоятся, сохранятся ли их вклады. Если бы, в ответ на требование разделения банка собственник остановил бы расчеты с физлицами, эти десятки миллионов предъявили бы требования не ему в Женеве, а власти в Киеве. И власть учитывает желания этих десятков миллионов вкладчиков, а не десятка активистов.

Так что какое общество, такие и банки.

В существующих условиях под страхом политических и рейтинговых последствий для действующей власти лучшего решения они не придумали. Правда, и глава НБУ, и министр финансов обещают банк продать в течение нескольких лет, после наведения порядка в балансе. Но обещаний ведь мы слышали уже много и они постоянно меняются. И ни одно пока не было выполнено.

Владимир Рапопорт, финансовый аналитик для Либеральной Инициативы